経審の取り扱いに変更/資本性借入金は自己資本

- カテゴリ:

- ブログ

国土交通省は、経営事項審査における資本性借入金の事務取り扱い方法を改正する。借入金は本来は負債となるが、要件に該当する場合は自己資本とみなして審査する。

7月1日から施行。

対象は審査基準日が3月31日以降かつ単体決算を申請している者。

Y点(経営状況)とX点(経営規模)に影響し、資本性借入金を活用している建設企業は受審によって点数が上がる可能性がある。

今回の事務連絡は建設業界への事前周知が目的で、7月までに改めて詳細を通知する。

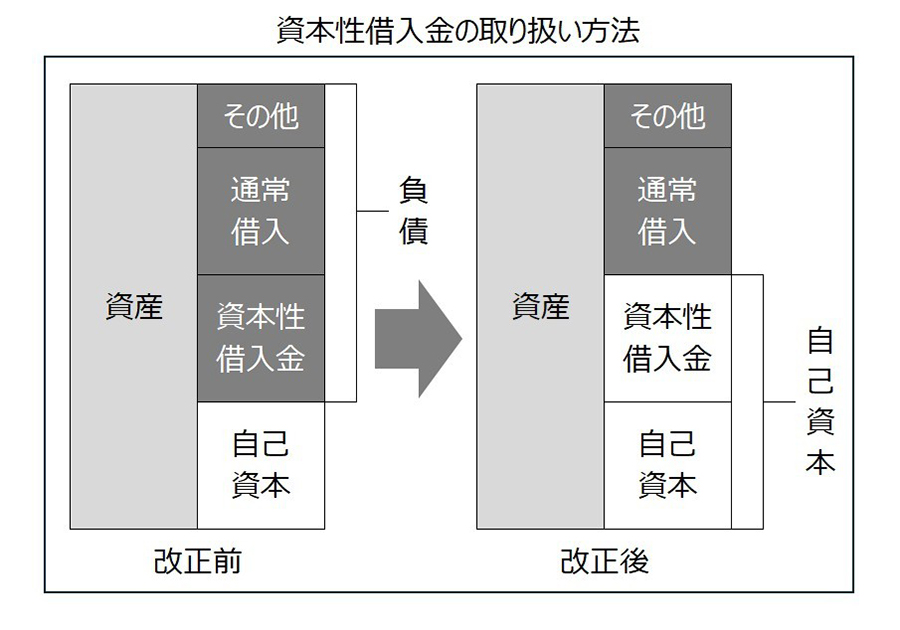

資本性借入金

【資本性借入金とは】

資本性借入金は、負債でありながら、金融機関から自己資本としてみなされる借入金をさす。

長期の期限一括返済が基本になることから資金繰り越しが改善し、自己資本と見なされることで金融機関から新規融資も受けやすくなるメリットがあるとして、金融庁が活用を推奨している。

【政府の方針】

政府としても経済財政運営と改善の基本方針(骨太の方針)2024で資本性劣後ローンの利用促進を打ち出していることを踏まえ、国交省は経審で負債にカウントしていた資本性借入金を自己資本として取り扱く対応に変える。

3月28日付で建設団体に事務連絡を通知した。

経審の取り扱い

経審上、自己資本と見なすことができる資本性借入金の要件は、以下の4点。

▷償還期間5年超

▷期限一括償還

▷配当可能利益に応じた金利設定になっていること

▷法的破綻時の劣後性が確保されていること

金融庁が公表している資本類似性判断基準を参考に設定した。

経審 Y点、X点に影響

新たな取扱いにより、

・Y点:負債転機関、自己資本対固定資産比率、自己資本比率

・X点では自己資本額

に影響するとしている。

具体的には、負債回転期間で負債から控除され、他の三つでは自己資本に追加されることになる。

Y点、X点のいずれか片方のみ新たな扱いとすることは認めない。

対象と必要な対応

対象は、審査基準日が25年3月31日以降かつ単体決算を申請する企業。

資本性借入金を自己資本と見なして申請したい場合、公認会計士、税理士、建設業経理士1級の者のいずれかから、借入残高のうちどの部分が資本性借入金なのかについて証明を受ける必要がある。事務連絡には証明書の様式も添付した。

国土交通省の発表文書国土交通省 資本性借入金に係る経営事項審査の事務取扱いの方針について

建設業の許可申請・CCUS登録申請なら、安い・早い・確実な

行政書士法人 牧江&パートナーズにお任せください!

(参考資料 日刊建設新聞、日刊建設工業新聞、日本工業経済新聞社、国土交通省HP、 一般財団法人建設業情報センターHP

一般財団法人建設業振興基金HP)