実態賃上げで総合評価加点~中小も1人当たり給与で判断~

- カテゴリ:

- ブログ

国交省が運用明確化

国土交通省は、賃上げを表明した企業に対する総合評価落札方式での加点措置に関して、基本給や継続雇用している社員のみを対象とした賃上げが評価対象となることを明確化した。

昨年末の通知では支払い給与総額での上昇しか示されていなかったが、様々なケースを想定して、実態として従業員の賃上げ意思のある企業が加点を受けられるよう、網羅的な評価項目を明示した。

加点や確認の手法、入札説明書への記載例などを通知

制度全体の取りまとめを担う財務省が賃上げ実績と認めることができる場合の考え方を整理して、8日付で各省各庁に送付。それを受けて国交省は同日付で加点や確認の手法、入札説明書への記載例などを各地方整備局や運輸局、航空局などに通知した。

2021年12月に財務省が決定した条件では、法人事業概況説明書など支出した給与総額での比較による実績確認が明示された。それ以外の場合は「税理士または公認会計士などの第三者により同等の賃上げ実績を確認することができると認められる書類に代えることができる」としていた。

「同等の賃上げ実績」として取り扱える内容を明確化

国交省の通知では「同等の賃上げ実績」として取り扱える内容を明確化した。具体的には超過勤務手当や一時金、賞与、災害対応に関連して変動した支払額などを控除した給与総額での賃上げ実績を評価することを例示している。

加えて、退職、再雇用、採用、育児・介護休暇といった賃上げとは関係なく給与額が変動する従業員を除いて、継続雇用している給与受給者を対象にできる。

給与総額での賃上げが規定されていた中小企業は、実情に応じて1人当たりの平均受給額を採用することを認める。主要科目に含まれない従業員の給与や外注、派遣社員の一時的な雇い入れによる労務費、退職給付引当金繰入額、役員報酬などが影響して賃上げ実績が確認できない場合は、適切に控除や補完が行われたもので評価する。

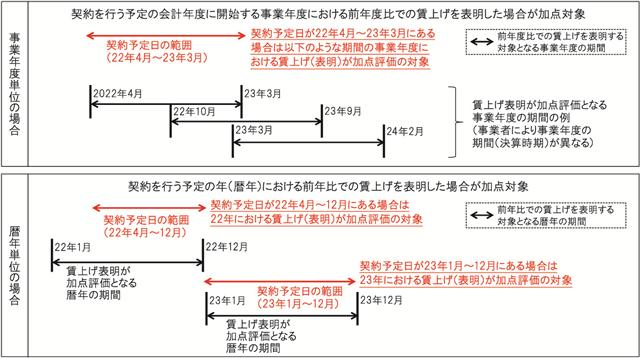

賃上げの有効期間については、対象事業が契約予定の会計年度中に開始する事業年度(または暦年)の表明書が加点対象となる。4月以降に始まる事業年度よりも前の22年度中に賃上げが実施された場合は、実施開始から1年間の賃上げ実績を評価する。

賃上げの未実施や確認書類の期限内の未提出、または制度の趣旨を意図的に逸脱していると判断された場合は1年間の減点措置を講じる。役員報酬のみを上げる、賃上げを表明した期間の開始前に賃金を意図的に下げて賃上げ率のかさ上げを図ることなどが逸脱行為と判断される。

減点措置は開始日から1年間に入札公告が行われる調達が対象となる。減点事由の判明の時期により措置の開始時期が異なることから、適宜、契約担当官が通知する。

建設業の許可申請なら、安い・早い・確実な

行政書士法人 牧江&パートナーズにお任せください!

(参考資料 日刊建設新聞、日刊建設工業新聞 、国土交通省HP、 一般財団法人建設業情報センターHP)